科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:民生證券,劉文正)1國內護膚市場發展迅速,成分護膚“賽道”已成新戰場1.1國內化妝品市場發展迅速,主打功效護膚的國貨品牌市占率提升明顯化妝品市場快速發展。據國家統計局數據,2021年化妝品類商品零售額達4026億元,同比

(報告出品方/作者:民生證券,劉文正)

1 國內護膚市場發展迅速,成分護膚“賽道”已成新戰場

1.1 國內化妝品市場發展迅速,主打功效護膚的國貨品牌市占率提升明顯

化妝品市場快速發展。據國家統計局數據,2021年化妝品類商品零售額達 4026 億元,同比增 18%,高于社零整體增速 4pcts。我國化妝品零售總額呈逐 年遞增態勢, 肌膚護理常識的普及和對品質生活要求提高助推化妝品消費。

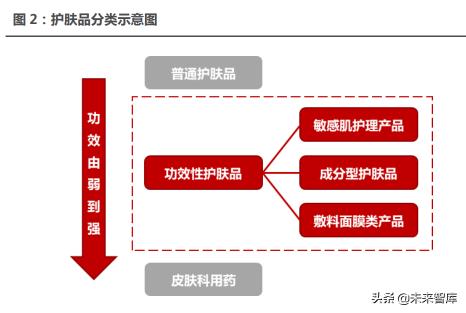

功效型護膚品是近年來備受關注的化妝品細分賽道之一。功效型護膚品介于 普通護膚品與皮膚科藥品之間,原理為運用活性成分修復皮膚屏障并針對性解決 皮膚問題,狹義功效性護膚品主要指主要面向敏感肌人群的皮膚學級護膚品,廣義功效性護膚還包含成分功效護膚品及械字號醫用敷料等,前者主要通過添加經廣泛驗證認可的功效性成分,針對性改善皮膚狀態,后者主要用于醫美進行術后 修復。

功效護膚市場快速增長,行業景氣度高。根據艾瑞咨詢,2020 年中國功效型護膚品行業規模已達到 260.1 億元,未來三年將保持 29.4%的復合增速增長, 2023 年行業預計規模將達到 589.7 億。

近年來國貨化妝品牌在成分及功效上實現突破發展,在與外資品牌激烈競爭中突圍,實現市場份額快速提升。據歐睿數據,目前有兩款國貨品牌進入功能性 護膚品市場前十,其中國貨品牌薇諾娜市占率第一,達 21.3%,玉澤位居第十, 市占率為 5.1%;2014-2019 年,國產功能性護膚品牌 CR3 市占率由 10%上升至27.3%,市場份額顯著提升。其他國貨品牌如珀萊雅也開始通過核心成分實現品牌進階,不斷升級品牌及產品形象。

1.2 消費者需求進階,不僅注重“成分”,更關心“配方”

伴隨消費者需求的細化,功效性護膚品也正在提供更加多樣化的選擇。隨著 消費升級,消費者對護膚品的需求向著更加個性化的細分功效進階。目前功效性 護膚品覆蓋廣泛,不僅包括清潔、保濕、防曬類產品為基礎功效,還進一步升級出美白、抗痘、抗衰、抗氧化等功效。從售價來看,進階型功效均價遠高于基礎功效,其中抗衰類產品均價最高。

成分配方正在成為功效性護膚品消費者越來越重視的觀察指標。隨著消費者 對于成分認知的不斷加深,“成分黨”也由 1.0 向 2.0 階段進階,即由原來單一的追求護膚品濃度及種類轉化為更加追求配比體系和技術。根據 CBNdata,目前 73%消費者會關注成分的配比/配方,超四成消費者會關注成分的生產技術和相 關的研究背景。

消費者更關注配方的趨勢下,市場將更考驗品牌在技術和工藝上的突破和創新,對于品牌的研發要求更高。產品是原料+配方+制作工藝的組合體,在配方 獲取難度降低與認知程度加深時,也即產品使用同一成分與相同標準的制作工藝 時,配方是產品差異化的重要構成。

2 單一產品“成分”存在生命周期,“四大策略” 助力品牌實現“跨出周期”

作為功效性護膚品關鍵的一環,化妝品中的特定成分具有較為明顯的生命周期,不同的周期狀態對應著不同的競爭力。我們根據成分的市場狀態,將護膚成分生命周期分為四個:萌芽期、發展期、成熟期、衰退期。 以馬齒莧為例,馬齒莧作為薇諾娜功效核心成分,當前處于發展期,滲透率 較低,競爭格局良好。而煙酰胺目前處于成熟期,成分普及廣泛且面世時間長, 市場上相關產品飽和,競爭激烈,消費者已經對該產品有了較為深入的了解。

對于化妝品公司而言,跨越“成分周期”,是實現產品熱度延續以及保持品牌生命力的重要前提。我們認為,目前海內外化妝品公司正通過“四大策略”, 實現對“成分周期”的跨越。

2.1 策略一:大單品持續進行技術迭代,經典認知之上緊 跟技術潮流

產品質量是化妝品品牌立身之本,而大單品經久不衰的前提,是需要品牌對單品進行持續的升級和迭代。盡管化妝品高度依賴營銷,但產品的質量與功效才 是品牌立身之本,品牌研發壁壘主要體現在原料與配方的研發之上。

2.1.1 雅詩蘭黛“小棕瓶”:從第一代直到第七代,每一代均進行技術革新

以雅詩蘭黛小棕瓶為例,公司在第一代小棕瓶精華中采用 9%-10%的二裂酵 母提取液,此外添加玻尿酸作為保濕劑,細胞級修復技術超前;第四代小棕瓶將 修復功效的專利復合物濃度提升了 5 倍;第五代添加了原料三肽后推動同步修復 功效;第六代采用酵母提取物替代三肽+紫松果菊提取物,而第七代小棕瓶在此 基礎上添加了三肽-32 和猴面包樹籽提取物,可以提高修復效果。

小棕瓶迭代上市拉動營收,貢獻集團營收增長,每一代產品發布后公司營收 獲得提升,構建長期成功的大單品。

2.1.2 蘭蔻“小黑瓶”:配方疊加,從容迭代

相較于雅詩蘭黛“小棕瓶”的持續升級,蘭蔻“小黑瓶”的產品迭代節奏更加從容,在第一代產品問世十年之后才升級了第二代。第二代“小黑瓶”在保留 第一代核心成分二裂酵母發酵產物精粹的基礎之上,添加了干酪乳酸菌、甘露糖、 A-普局糖、嗜菌乳酸菌、β-果寡菌等五大益生元。經過十年蓄力,蘭蔻二代小黑 瓶首度提出的微生態護膚理念,掀起了化妝品市場的新浪潮。蘭蔻小黑瓶憑借強 大的產品贏得消費者復購,推動集團營收增長。

2.2 策略二:及時添加新配方及新功效,老品煥新生

在消費者不斷升級需求的背景下,化妝品品牌商也在成分及功效上進行升級 推新,滿足消費者的不同需求。

2.2.1 華熙生物:潤百顏水潤次拋持續添加新功效,保證核心單品 競爭力

以華熙生物為例,潤百顏水潤次拋從上市后迅速變為核心單品,常年作為精 華暢銷品。而在水潤次拋獲得成功后,華熙生物分別在 2018 年,2019 年及 2021 年在潤百顏及夸迪兩大品牌上新增針對抗老,清潔及修復功效的夸迪藍次 拋,夸迪綠次拋,潤百顏大白管等產品,并迅速成為店鋪核心產品。

2.2.2 OLAY 小白瓶:持續成分復配,接連推出“淡斑、光感、抗 糖”等多個新功效

煙酰胺作為熱門護膚成分,不少品牌紛紛推出了主打煙酰胺成分的產品。以 玉蘭油為例,其以煙酰胺為基礎,進行成分復配,自 2009 年推出第一代小白瓶 后,先后推出了淡斑小白瓶、光感小白瓶、抗糖小白瓶等不同功效的護膚產品。

2.3 策略三:從核心成分出發,進行多品類拓展

除了在單品上進行迭代升級外,品牌也通過品類拓展實現品牌增量。以珀萊雅為例,在早 C 晚 A 獲得成功后,迅速推出升級概念“ABC“組合,并由精華拓 展品類至眼霜,以及粉底品類。

2.4 策略四:區分質地及使用場景,精準觸及目標消費者

除了功效,更多品牌為了滿足消費者需求,推出不同質地的產品,并基于膚 質,使用場景區分產品目標人群。比如大部分敏感肌護膚品如理膚泉 B5,雅漾保 濕霜等產品對于膚質及場景應用較廣,通常屬于所有膚質均適用,另外如赫蓮娜 的黑白繃帶,科顏氏的保濕霜則通過白天夜晚,季節性變化的場景及膚質狀態區 分不同的產品,此外,如蘭蔻菁純系列,倩碧黃油,珀萊雅紅寶石面霜則更專注 于固定類型消費者,通過膚質區分精準定位市場。

3 消費者“成分需求”升級浪潮下,國內品牌憑借核心配方搶占市場

3.1 華熙生物: 從玻尿酸出發,強大技術力推動產品持續升 級

3.1.1 成分:以保濕成分玻尿酸為核心

保濕是皮膚護理的基本訴求,保濕功效也是化妝品最基本的功能。目前市場 上的主要補水保濕成分有甘油,氨基酸,玻尿酸,及荷荷巴油等。玻尿酸又名透 明質酸,相較于其他成分最明顯的優勢是其在低水分環境中具有較強的保水性, 在高水分環境中可逆轉。因其具有增強水合作用的能力,玻尿酸特別有利于干燥 和脫水的皮膚進行修復,通常存在于水基潤膚乳精華液和其他護膚品產品中。 2015-2020 年我國玻尿酸化妝品市場快速增長。2019 年我國玻尿酸化妝品 市場規模達到 620 億元,隨著“顏值經濟”的盛行,2020 年玻尿酸化妝品的市 場規模預計增長至 680 億元。

玻尿酸成分充分契合了近年國內化妝品行業高端化、功能化的升級趨勢,受 到消費者廣泛喜愛。玻尿酸一般用于偏中高端的化妝品中,由于其功能性強,見 效快,受到了消費者的廣泛喜愛。在 2021 年小紅書熱搜成分中,玻尿酸以較大 幅度領先于其他成分,位居榜首。

國外玻尿酸品牌較早布局目前產品矩陣豐富,國內品牌快速追趕。目前我國 市場上的玻尿酸化妝品主要可以分為國際知名品牌和國內知名品牌。國際品牌一 般定位偏中高端,且借助自身硏發實力可以較快速地將新技術投入使用,而且因 為產品發展的較早,目前已經形成了豐富的產品矩陣。

隨著國潮的興起、以及我國在玻尿酸原液上的優勢,已經有如華熙生物、魯 商發展等世界級本土玻尿酸原液生產企業切入玻尿酸化妝品終端市場,國內品牌 在玻尿酸化妝品行業中地位持續提升。

國內品牌依托成分及配方實現產品和收入雙重突破。華熙生物旗下品牌依托 玻尿酸為核心成分,在功效上進階,從 2018 年玻尿酸蜂巢次拋推廣認知后,公 司通過成分復配延申拓展功效,實現產品升級,迅速造就大單品。以潤百顏水潤 次拋及夸迪 5D 玻尿酸為例,兩個產品均屬于占比較大的精華類目,價格定位較 高,成分復配專業。2021 年潤百顏水潤次拋銷售額近 2 億元,占品牌天貓旗艦 店收入的 20%,夸迪 5D 玻尿酸營收為 4 億元,占天貓旗艦店收入的 37%。在大 單品帶動下,華熙生物在 21 年持續高速增長,Q1-Q3 四大品牌同比增長約 120% 左右,21 年潤百顏實現了品牌全年銷售額破十億的成績,正式跨入十億俱樂部。

3.1.2 技術:公司獲得多項專利,玻尿酸技術全球領先

華熙生物成立于 2000 年,公司以透明質酸原料生產為核心,業務覆蓋全產 業鏈。2020 年中國透明質酸原料的總銷量占全球總銷量的 81.6%,其中華熙生 物以全球玻尿酸 43%的銷量位居玻尿酸原料供應商第一。從近年發展趨勢看,公 司具備資質、技術和渠道三大壁壘,行業龍頭地位穩固,市占率穩步提升。

核心技術助力華熙旗下品牌快速增長。華熙生物從 2018 年開始正式發力功 能性護膚品領域,短短三年華熙旗下四大核心護膚品牌實現快速增長。公司利用上游原料生產優勢快速切入護膚品渠道,依托微生物發酵技術、交聯技術兩大平 臺為核心的研發體系,深入研究不同分子量透明質,并以此為核心成分技術,以 精簡配方、活性成分含量高、功效針對性強為研發導向,開發一系列功能性護膚 品。公司在國際上首次使用微生物酶切法大規模生產低分子量透明質酸及寡聚透 明質酸,憑借酶切技術和高、中、低多種分子量段的分段控制發酵和純化精準控 制技術,使得產品分子量范圍實現 2kDa-4000kDa 的產業化技術突破。基于酶切 法制備的 miniHA,其透皮吸收率 24 小時內可達 69.5%,技術在競品中處于領先 地位。

公司運用在生物醫藥行業多年的技術和經驗積累,使用吹灌封一體化技術生 產出無菌、無化學防腐添加的小包裝透明質酸次拋原液系列產品。“一次一拋” 的使用特點具備較高產品辨識度,并且公司較早在市場進行推廣教育,先發優勢 穩固。

3.1.3 配方:玻尿酸為核,配方簡潔專一

華熙生物在配方上不斷進階,“潤百顏蜂巢玻尿酸次拋原液”原料中兩種核心 成分均為透明質酸鈉,剩余添加成分較少,功能直指保濕。隨著我國消費者對化 妝品成分的認知不斷加深,專一溫和直接的護膚品配方將更受歡迎。

2021 年 9 月,潤百顏上市了“第 3 代玻尿酸水潤次拋精華”,發布“智慧玻 尿酸”,在保持次拋原液無菌包裝技術的基礎上,首次采用分子量 800Da 的微真 HA4 和 INFIHA-HYDRA 復配技術,實現了從外補到促內生,雙源補充玻尿酸的 效果,拓寬了玻尿酸應用的新邊界,推動玻尿酸護膚進入“微納米時代”。微真 HA4 是四糖單位的透明質酸,分子量只有 800DA,長度僅 2 納米,能夠穿透表 皮到達真皮層;INFIHA-HYDRA 技術則是根據不同分子量玻尿酸的特性進行特 殊的處理復配,并通過 3D 皮膚模型進行大量篩選獲得。技術上,通過 3D 全層 皮膚模型將對照組與 INFIHA-HYDRA 的實驗組對比,發現 INFIHA-HYDRA 可以 1.45 倍激活透明質酸合成酶表達,1.27 倍生成內源性透明質酸,同時實現 1.4 倍 的“水通道蛋白 AQP3”表達,提升表皮運送和吸收水分的能力。(報告來源:未來智庫)

3.2 貝泰妮:以云南植物為核心,構筑“修護+功效”護 城河

3.2.1 成分:植物成分為核心,契合消費者天然成分偏好

城市工作生活節奏加快,熬夜、飲食不規律、過度使用美妝產品、環境問題 等使得年輕人更早開始面對皮膚健康問題,敏感肌發生率逐漸提高。根據《中國 敏感性皮膚診治專家共識》,敏感性皮膚在世界各國均有較高的發生率,我國敏 感肌女性占比約 36.1%。隨著“問題肌膚”人群擴大,敏感肌成為護膚市場熱點, 越來越多的消費者更加關注對當下敏感肌問題和皮膚風險的解決。從小紅書中搜 索“修復”“敏感肌”等關鍵詞,相關筆記數在各類護膚主流需求中排名突出,高于 美白、控油、抗衰、抗皺等需求。

修復功效成分主要有蝦青素,積雪草,角鯊烷,金盞花,B5 及神經酰胺等, 主要用于抗敏保濕,修復屏障,鎮定消炎。其中,天然成分在修護功效中占有重 要地位。在 2020 中國敏感肌女性對抗敏護膚品選擇偏好中,34%采訪結果表明 選擇全天然成分,53%的采訪結果表明偏好于天然成分占比 6 成以上的產品,可 見在敏感肌消費者群體中,天然成分更受偏好。

薇諾娜憑借云南特有植物成分復配出圈,收獲忠實消費者。在天然成分流行 趨勢下,更多品牌通過技術實現脂質仿生或植物萃取,構建產品壁壘。貝泰妮為 藥企出身,專注敏感肌膚修護。貝泰妮始終立足高原植物資源優勢,專注于應用 純天然的植物活性成分提供溫和、專業的皮膚護理產品。2005 年,實控人郭振 宇博士決定充分利用云南植物資源,帶領團隊開始對醫學護膚品的研發。云南因 其獨特的地理環境及氣候,云集了熱帶、亞熱帶、溫帶甚至寒帶的幾乎所有物種 (274 科、2076 屬,約 17000 種不同的物種),是名副其實的植物寶庫。

貝泰妮始終依托云南高原特色植物進行提取物有效成分與敏感肌膚護理領域 的研究,在植物篩選、有效成分提取、功效驗證、制備工藝、質量標準、臨床研 究及產業化方面均取得成效。目前,已經掌握了包括馬齒莧、青刺果、云南山茶、 云南重樓、庫拉索蘆薈等在內的多種植物提取物的產業化植被方法,并且具備將 技術成果有效轉化為經營成果的持續創造能力。

3.2.2 技術:公司擁有多項植物應用及提取技術,產品品質有保障

公司擁有多項植物應用及提取技術。根據招股說明書披露,公司共擁有基于 植物成分應用和提取相關境內有效專利 46 項,掌握 11 項核心技術。同時,對于 前期已取得的專利技術,持續進行迭代創新,并通過核心技術的深度優化不斷提 升產品品質。此外,公司有包括 III 類醫療器械、彩妝類以及兒童系列產品等 8 項 在研儲備項目,且擁有多項申請中的專利,對云南當地植物深度挖掘的技術能力 已成為公司可持續發展的重要因素。

3.2.3 配方:成分配比較為科學,“修護及強化”屬性較為突出

薇諾娜的核心大單品“舒敏保濕特護霜”于 2014 年上市,成分上除了馬齒 莧提取物和青刺果油外,還有牛油果樹果脂、角鯊烷和透明質酸鈉以及β-葡聚糖, 不含色素和香料,在修護屏障的同時可以有效的舒緩皮膚。 薇諾娜通過核心技術及成分優勢增強品牌力,大單品舒敏保濕特護霜連續放 量。2017-2019 年銷售額占主營業務收入的 17%-19%,占比與國內外知名品牌 大單品占比相近,2019 年實現營收超 3 億元,在 2020 年“雙十一”當天天貓旗 艦店銷售額破 1.8 億元,同比增長 75%,品牌銷售占比預計在 20%以上。根據魔 鏡數據,該單品在 2021 年天貓渠道實現營收 4.07 億元,占整體銷售的 18%。薇 諾娜品牌連續五年入圍天貓”雙十一”前十品牌,并成為 21 年”雙十一”唯一 進入天貓 TOP10 的國貨品牌。

3.3 珀萊雅:主打“成分組合”,專注抗衰及改善肌膚細紋

近年來隨著護膚成分黨崛起,抗衰功效走向年輕化并在市場上越來越受歡迎, Euromonitor 數據顯示,2020 年中國護膚品市場中抗衰老護膚品規模達 646 億 元,占據護膚品市場份額的 28.8%,即將超越補水護膚品成為護膚品市場第一大品類。根據微熱點研究院數據,從抗衰市場抗衰途徑的選擇上,抗衰老護膚品以 58.3 的熱度指數排在第一位,消費者更期待通過日常護膚起到減緩肌膚衰老速度、 維持年輕態的需求;統計選購抗衰老護膚品時的影響因素可以發現,消費者選購 抗衰老護膚品時,對產品功效關注度最高,其次是價格、研發技術、成分及品牌。

在抗衰老產品中,法國及美國品牌的抗衰老產品關注度最高,中國品牌關注 度排名第三;從護膚品牌熱度TOP30榜單可以看出,排名靠前的品牌中以國外品 牌居多,國外品牌憑借全球范圍內形成的品牌優勢、研發技術及穩定的產品質量 等優勢,在國內贏得消費者青睞。

抗衰老產品功效強弱的根本性因素在于其抗衰老成分,其次是技術及配方, 目前市面上流行的抗衰老成分包括酵母,勝肽,視黃醇,玻色因等。 海外品牌中,歐萊雅專業實驗室于 2006 年研發出一種活性抗衰老成分“玻 色因”,該成分以西歐山毛櫸中的木糖為原材料,采用綠色化學合成工藝來生產, 擁有大量基礎研究作背書,抗衰老效果顯著。目前,玻色因已成為集團的標志性抗衰老成分,在赫蓮娜、修麗可、YSL、羽西、蘭蔻、科顏氏、美即等品牌的產 品中應用,市場反響良好。

國內品牌來看,珀萊雅是目前市場上廣受認可的抗衰老產品專家。從珀萊雅 品牌發展史來看,其抗衰老之路并非一蹴而就,自 2009 年以來經過了三次核心 演變:

1) 第一階段(2009-2016):以水乳為主,客單較低。此階段公司以基礎護膚品推出為主 基調,旗下有多個系列。2009-2016 年每年都有新品推出。產品眾多但無大單品出現, 此階段抗衰老核心成分以大西洋小球藻為主。

2) 第二階段(2017-2019):以面膜為主推出核心單品,壁壘較低。此階段品牌開始走向 年輕化,推出以玻尿酸等成分為核心的面膜單品,其中泡泡面膜獲得較大成功,但售 價及產品壁壘較低,此階段抗衰老核心成分以玻尿酸納、肌肽、赤蘚醇為主。

3) 第三階段(2020-):過渡至注重研發的高壁壘產品,早 C 晚 A 成為大單品。在此階段, 品牌主推產品過度至注重研發的高壁壘產品,此階段以精華為主,功效也由之前的保 濕進階為抗衰,此階段抗衰主成分以 A 醇及維 C 為主。

20 年起珀萊雅走的“大單品”路線收獲成功,從精華品類延展至面霜、眼霜 品類,打造了珀萊雅紅寶石抗老面霜、修護精華、紅寶石眼霜等新護膚大單品。 根據珀萊雅集團 2021 年半年報統計數據顯示,公司上半年年營業收入 19.18 億 元,主品牌珀萊雅為 14.87 億元,占比較高。

2021 年 4 月和 5 月,珀萊雅發布了升級版的雙抗精華 2.0 和紅寶石精華 2.0 , 對雙抗精華成分+功效進行了全面升級,4 月之后的大單品收入及占比可以驗證, 2.0 版本的早 C 晚 A 組合重回爆發期。雙抗精華從四大核心成分變成六大核心成 分,再復配多種抗老、抗炎、細胞自噬成分,包裝更精致鎖鮮;紅寶石精華的成 分由高濃度六勝肽-8 全新升級為 20%六勝肽-1*超分子維 A 醇+VA Booster,Air Free 真空包裝保持成分活性。

根據魔鏡增長雷達顯示,2021 年 11 月珀萊雅的“早 C 晚 A”精華占市場全 部“早 C 晚 A“產品營收的 61%,珀萊雅“早 C 晚 A”單品已具備市場強認知, 并成為國內護膚市場上“早 C 晚 A“概念的核心單品。

相較于歐萊雅,珀萊雅通過多種成分組合實現抗衰老功效。

從早 C 晚 A 組合來看:珀萊雅“雙抗”精華聯合 2%高濃度麥角硫因發揮強大 的抗氧化功效,減少肌膚氧化壓力。麥角硫因是一種稀有的天然屬性氨基酸類強抗 氧化劑,在人體內可以對細胞起到保護作用,是機體內的重要活性物質。此外復配 EUK-134 雙通路循環抗氧提供持續的抗氧化能力,添加的 LIPOCHROMAN-6 是 肌膚氧化的防護盾,抵御肌膚氧化傷害,而雨生紅球藻蝦青素在強效對抗單線態氧 自由基的同時更溫和天然,不刺激皮膚。珀萊雅 “紅寶石”面霜以勝肽作為主要成分,珀萊雅紅寶石面霜革新的五重勝肽組合,采用四重信號肽促升四大核心膠 原,緊密真表皮層連接,改善皮膚內在結構支撐。一重神經肽(六勝肽-1)協同 作用,撫平臉部紋路。

珀萊雅采用的一重神經肽是來自西班牙勝肽世家 Lipotrue 的全新“雙效類肉毒”肽,可以雙向阻截肌肉收縮的信號,抑制面部肌肉過度收 縮,減輕肌肉收縮力,進而改善和預防面部表情紋,預防新生紋,淡化頑固紋。 內充盈、外撫紋,多維提升抗老實力,有效對抗皮膚衰老。1%超分子 A 醇 +VABooster+20%六勝肽-1 的組合就是王者級別的抗老搭配。不僅具有收縮毛 孔平衡水油的功效, 從源頭預防表情紋, 還能淡化已形成的細紋靜態紋,雙管齊下體 現更大效果。

4 化妝品行業監管趨嚴,營銷端“功效宣稱”需接受嚴格考驗

4.1 行業監管力度加大,21 年起政策頻出,化妝品標簽將 不許“夸大宣傳”

2021 年以來化妝品相關政策頻繁出臺,監管逐漸加碼。國家在化妝品企業 的原料注冊、用料備案、生產管理、標簽制定及功效宣稱等方面出臺相關政策, 明晰了企業自身、產業上下游、以及政府部門的相應職責,加強規范化妝品行業 的發展。新規對化妝品標簽明確定義,化妝品注冊備案更嚴格, 并明確原料注冊 備案資料報送要求。化妝品功效宣稱應當有充分的科學依據,宣稱適用敏感肌膚、 無淚配方應通過人體功效評價試驗或消費者使用測試的方式進行功效宣稱評價。

4.2 化妝品及原料實行分類管理,注冊備案人權責統一

《化妝品監督管理條例》按照風險程度對化妝品、化妝品原料進行了明確的 分類管理。化妝品分為國產普通化妝品、進口普通化妝品,以及特殊化妝品:用 于染發、燙發、祛斑美白、防曬、防脫發的化妝品以及宣稱新功效的化妝品為特 殊化妝品,其余為普通化妝品。國家對特殊化妝品實行注冊管理,對普通化妝品 實行備案管理。國產或進口的特殊化妝品都需經國務院藥品監督管理部門注冊后 方可生產、進口;國產普通化妝品應在上市銷售前向備案人所在地省、自治區、 直轄市人民政府藥品監督管理部門備案;進口普通化妝品應在進口前向國務院藥 品監督管理部門備案。

根據《條例》規定,具有防腐、防曬、著色、染發、祛斑美白功能的化妝品 新原料,經國務院藥品監督管理部門注冊后方可使用;其他化妝品新原料應當在 使用前向國務院藥品監督管理部門備案。經注冊、備案的化妝品新原料投入使用 后 3 年內,新原料注冊人、備案人應當每年向國務院藥品監督管理部門報告新原 料的使用和安全情況。對存在安全問題的化妝品新原料,由國務院藥品監督管理 部門撤銷注冊或者取消備案。3 年期滿未發生安全問題的化妝品新原料,納入國 務院藥品監督管理部門制定的已使用的化妝品原料目錄。經注冊、備案的化妝品 新原料納入已使用的化妝品原料目錄前,仍然按照化妝品新原料進行管理。

4.3 化妝品“功效宣稱”需科學依據為支撐,行業發展進 入正規化軌道

藥監局于 21 年 4 月 9 日發布了《化妝品功效宣稱評價規范》(以下稱《規 范》),自 21 年 5 月 1 日起施行,目的為規范和指導化妝品功效宣稱評價工作。

《規范》對功效宣稱存在如下規定:

一、能夠通過視覺、嗅覺等感官直接識別的(如清潔、卸妝、美容修飾、 芳 香、爽身、染發、燙發、發色護理、脫毛、除臭和輔助剃須剃毛等),或者通過 簡單物 理遮蓋、附著、摩擦等方式發生效果(如物理遮蓋祛斑美白、物理方式去 角質和物理方式 去黑頭等)且在標簽上明確標識僅具物理作用的功效宣稱,可免 予公布產品功效宣稱依據 的摘要。

二、具有保濕和護發功效的化妝品,可以通過文獻資料調研、研究數據分析 或者 化妝品功效宣稱評價試驗等方式進行功效宣稱評價。

三、具有抗皺、緊致、舒緩、控油、去角質、防斷發和去屑功效,以及宣稱 溫和(如無刺激)或量化指標(如功效宣稱保持時間、 功效宣稱相關統計數據等) 的化妝品,應當通過化妝品功效宣稱評價試驗方式,可以同時 結合文獻資料或研 究數據分析結果,進行功效宣稱評價。

四、具有祛斑美白、防曬、防脫發、 祛痘、滋養和修護功效的化妝品,應當 通過人體功效評價試驗方式進行功效宣稱評價。

五、具有祛斑美白、防曬和防脫發功效的化妝品,應當由化妝品注冊和備案 檢驗機構按照強制性 國家標準、技術規范的要求開展人體功效評價試驗,并出具 報告。進行特定宣稱的化妝 品(如宣稱適用敏感皮膚、宣稱無淚配方),應當通 過人體功效評價試驗或消費者使用測試的方式進行功效宣稱評價。

六、通過宣稱原料的功效進行產品功效宣稱的,應當開展文獻資 料調研、研 究數據分析或者功效宣稱評價試驗證實原料具有宣稱的功效,且原料的功效宣 稱 應當與產品的功效宣稱具有充分的關聯性。

同時自 2019 年 1 月以來,“藥妝”、“醫學護膚品”、“EGF 化妝品”、“械字號 面膜”、“大麻化妝品”、“刷酸化妝品”、“干細胞化妝品”、“睫毛生長液”、“食品 級化妝品”、“377 普通化妝品”等共 10 類產品及宣稱相繼被禁或嚴管。

4.4 NMN 新原料概念興起,化妝品領域大有可為

β-煙酰胺單核苷酸簡稱 NMN,是天然存在的維生素 B3,因煙酰胺屬于維生 素 B3,因此 NMN 屬于維生素 B 族衍生物范疇,其廣泛參與人體多項生化反應, 與免疫、代謝息息相關。NMN 功效作用有支持 NAD+產生、激活 SIRTUINS、 修復 NDA 損傷、促進血管再生、保持血管彈性、增強耐力和活力、幫助體重管 理、促進心臟健康、改善視力和免疫功能等,同時 NMN 對激活線粒體提升細胞 活力具有重要作用,理論上 NMN 可以通過提高內源性 NAD+的水平提升細胞能 量及活力,達到抗衰老的作用。

NMN 已在國內具備一定市場,2020 年我國 NMN 成分保健品市場規模達 51.06 億元,同比增長 34.87%,預計 2023 年后以近 70.25%的增速攀升至 270.13 億元。根據青眼,目前小紅書上僅“NMN 面膜”的相關筆記已有 900 多 篇,相關商品則顯示有 6 萬+件。在功效護膚成為主要趨勢和成分黨崛起的背景 下,化妝品原料備案趨向嚴格收緊,NMN 的獲批一方面意味著對其強功效的官方認可,另一方面,下游品牌當下功效成分概念偏同質化,相關品牌正提早布局 爭取在 NMN 上具備先發優勢,綜上 NMN 或將迎來廣泛市場。

在新興原料興起背景下,華熙生物持續聚焦功能糖和氨基酸類物質的基礎研 究與應用基礎研究,憑借 6 大研發平臺不斷探索和拓展生物活性物質的應用領域。 原料研發方面,華熙生物通過合成生物技術優化已有原料的生產效率,同時開發 具備市場應用前景的新原料,公司 NMN 原料已取得研發實質進展,預計未來將 迎來廣闊市場機會。(報告來源:未來智庫)

4.5 新規之下,具備研發實力及產品品牌效應的品牌有望 獲得更大份額

新規對配方的嚴格監管,將助推國產化妝品品牌加速聚焦研發端,并推動成 分護膚向 2.0 時代加速進階。新規要求國產化妝品注冊備案提供功效評價和完整 配方表,品牌企業需要詳細研發配方功效成分,提高了對品牌企業的研發要求, 監管部門保障化妝品的核心配方權,使得擁有核心配方專利的品牌企業的權利得 到更有效的保障。在 2020 年,國內國外品牌商的研發費用率基本維持在 2-3%區 間,其中華熙生物由于有上游原料業務及醫療終端業務因此研發費用率為 5%, 而由于國內外品牌商營收差距,因此絕對值上低于國際公司。隨著薇婭稅務事件 的發生,品牌方運營端更多轉向自播及多平臺布局,研發費用有更多提升空間。

國內頭部品牌商已與多個醫院及學術機構進行合作,產學研一體化發展。相 信隨著新規的實施和品牌的發展,未來品牌將依托研發優勢擁有更大市場份額, 在存量市場中獲得競爭優勢。

5 投資分析:依托科技及研發的不斷提升,國貨品牌仍有廣闊空間

國內護膚品牌在過去幾年高速發展,而相較國際品牌在規模上仍有較大差距, 以歐萊雅為例,公司在 2020 年營收超過 2000 億,為上海家化的 29 倍,珀萊雅 的 54 倍,貝泰妮及華熙生物的 77 倍,我們相信憑借科技及研發力的不斷提升, 國貨品牌在未來會有更大發展空間。

在國潮趨勢下具備研發及產品質量實力的國貨品牌有較大發展空間。新規背 景下市場將更加規范,帶動行業高質量進步。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

李同林